ABD Faiz Volatilitesi: Yatırımcılar İçin Yeni Risk

Eylül ayı, ABD faiz opsiyon piyasasında sıradan bir takvim dönemi olmaktan çıktı. Özellikle uzun vadeli faiz volatilitesi – yani “vega” – sistematik stratejilerin yönünü belirleyen ana unsur haline geldi. Ancak bu kez farklı olan, volatilitenin alışılagelmiş ilişkisinden koparak keskin bir düşüş göstermesi. Yatırımcıların yıllardır portföy çeşitlendirmesi ve riskten korunma amacıyla yöneldiği uzun vadeli volatilite, artık aynı cazibeye sahip değil.

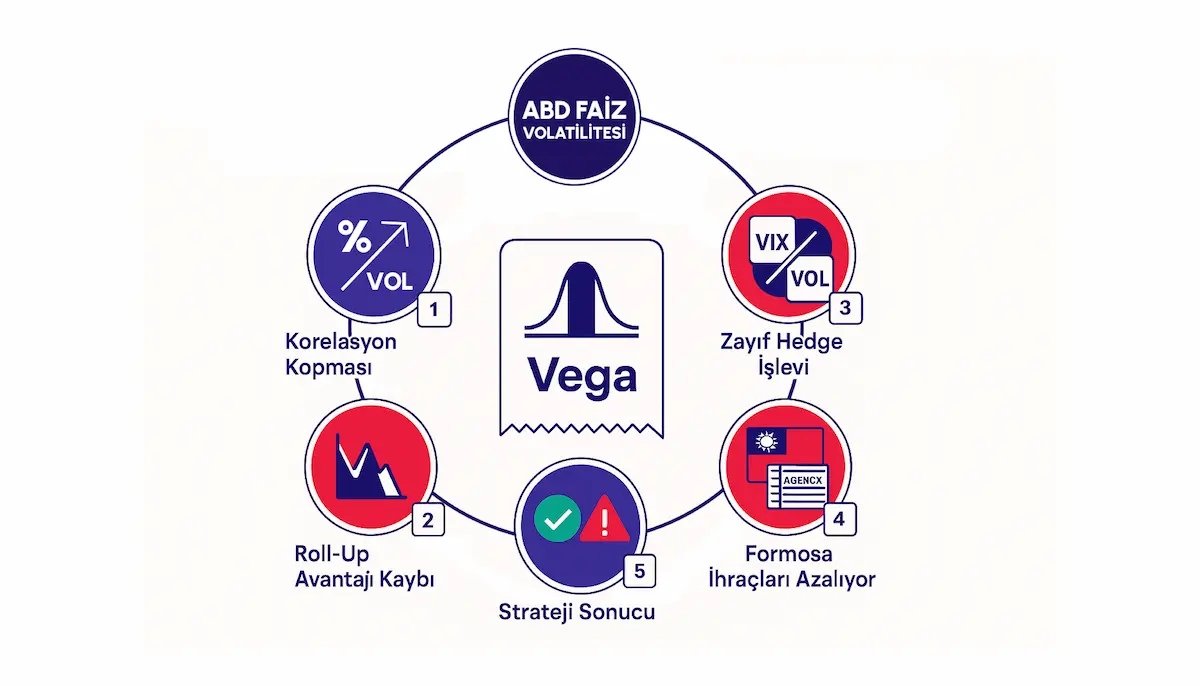

Birinci kırılma noktası, implied vol ile faizler arasındaki pozitif korelasyonun zayıflaması oldu. Normal şartlarda faizler düştüğünde volatilitenin artması beklenirdi. Ancak dar bantlarda seyreden faizler, “soft landing” senaryosuna olan güveni artırdı ve bu da volatilite primlerini eritti. Özellikle USD 10y/20y implied vol eğrisinin sert şekilde aşağı kırılması, vega sahipliği için negatif bir tablo çizdi.

İkinci unsur, uzun vega pozisyonlarının “roll-up” avantajını kaybetmesi. Son yıllarda daha kısa vadeli vadeler yüksek volatiliteye sahip olduğu için, yatırımcılar uzun vadeye taşındıkça pozitif bir carry elde ediyordu. Bu yapı, volatilite yüzeyinin tersine dönmesiyle birlikte ortadan kalktı. Artık uzun vega tutmak, getiriden çok maliyet yazıyor.

Öte yandan, veganın makro hedge rolü de sorgulanır hale geldi. Geçmişte hisse senedi satışlarıyla eşzamanlı yükselen uzun vadeli faiz volatiliteleri, portföylerde etkin bir koruma işlevi görüyordu. Ancak ABD’nin son gümrük tarifesi haberlerine rağmen VIX ile uzun vadeli faiz vol’ü arasındaki korelasyon zayıf kaldı. Bu durum, riskten korunma aracı olarak uzun vega stratejilerinin değerini azaltıyor.

Formosa ihraçları da bu hikâyenin önemli bir parçasıydı. Bir dönem ABD vega arzının temel kaynağı olan Tayvan kökenli Formosa tahvilleri, düzenleyici değişiklikler ve düşük faiz ortamı nedeniyle piyasadan büyük ölçüde çekildi. 2014 sonrası hızla artan bu ihraçların yerini artık daha çok ajans tahvilleri (FHLB gibi) alıyor. Ancak bu enstrümanların taşıdığı volatilite profili, Formosa kadar yüksek değil.

Bugün geldiğimiz noktada ABD faiz opsiyon piyasasında birkaç temel gerçek ön plana çıkıyor: Birincisi, vega artık eskisi kadar ucuz değil ama portföylerdeki çeşitlendirme etkisi de zayıfladı. İkincisi, roll-up avantajı kaybolduğu için uzun pozisyonlar daha pahalı hale geldi. Üçüncüsü, makro risklere karşı koruma işlevi sınırlı kaldığından, yatırımcıların alternatif hedge araçlarına yönelmesi kaçınılmaz görünüyor.

Piyasa açısından bu tablo, klasik stratejilerin yeniden gözden geçirilmesini gerektiriyor. Özellikle merkez bankalarının faiz patikasına dair belirsizliklerin devam ettiği bir dönemde, volatilitenin yönü konusunda körlemesine güvenmek tehlikeli olabilir. Stratejik olarak, kısa vadeli vol taşımanın daha rasyonel olduğu, uzun vadeli pozisyonların ise yalnızca seçici ve fırsat bazlı değerlendirilebileceği bir döneme giriyoruz.

Sonuç olarak, ABD faiz piyasasında vega artık eskisi gibi “bedava opsiyon” değil. Tam tersine, dikkatli yönetilmediğinde maliyetli bir tuzağa dönüşebilir. Önümüzdeki aylarda bu tablo değişir mi? Cevap büyük ölçüde Fed’in enflasyon ve büyüme dengesini nasıl yöneteceğine bağlı olacak. Ancak şimdilik yatırımcıların tek kesin bildiği şey şu: vega, artık çok daha temkinli yaklaşılması gereken bir oyun alanı.